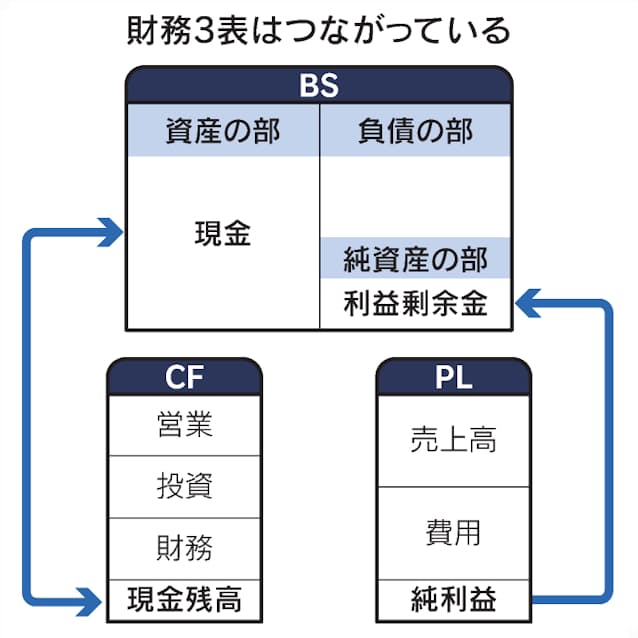

貸借対照表(BS)、損益計算書(PL)、キャッシュフロー(CF)計算書は「財務3表」と呼ばれ、それぞれつながっている。互いにどのような関係にあるのか分かれば、企業の経営状況や財務実態を把握しやすくなる。

まずPLとBSの関係を見てみる。企業が一定期間にどれだけ稼いだかを示すのがPLで、売上高から費用を引いた最終のもうけが純利益だ。この純利益は、BSでは純資産の部の自己資本の項目の中にある利益剰余金に計上される。

純利益が増えれば利益剰余金が積み上がり、自己資本の厚みが増す。財務の安定性が高まるほか、配当の原資となる。

次にCFとBSのつながりに着目してみよう。CFは期初から期末までの現金の流れを示す。様々な企業活動を経て期末に残ったのが現金及び現金同等物残高で、期末のBSの資産の部にある現預金の項目とほぼ一致する。

この現預金をBSの売上債権や棚卸し資産、仕入れ債務から求めた運転資本と比べたり、営業CFと投資CFから求めたフリーキャッシュフローと比べたりすることで、資金繰りが順調かどうか分析できる。

最後にPLとCFの関係を見てみる。営業CFは間接法と呼ばれる方法で記載するのが一般的で、PLから資金の増減を伴わない損益や投資活動や財務活動の区分に含まれる損益を加減して表示する。つまりPLの税引き前純利益が営業CFの最初の項目と一致する。

具体的には、税引き前純利益に売上債権、棚卸し資産、仕入れ債務などの増減を反映させて営業CFを求める。資金の増減を伴わない項目が営業CFにどう影響するのか注目することで、利益の質がどれだけ高いのか評価できる。

このほかにも、財務3表を活用することで企業の収益性や健全性などを多面的に分析できる。代表的な財務指標が自己資本利益率(ROE)だ。PLの純利益をBSの自己資本で割って算出し、株主から預かった自己資本でどれだけ効率よく利益を稼いだかを示す。

ROEは一般に10%を超えると資本効率が高いとされる。日本企業は長年低水準が続いてきたが、2014年に経済産業省がまとめた「伊藤レポート」で8%超が望ましいと目安が示され、ROEを経営目標に据える企業が増えた。

しまむらは21年2月期のROEが7%と、前の期から3.4ポイント上昇した。消費者ニーズに合わせて素早く生産する体制を強化し、値引き販売や過剰在庫を減らした。売上高を総資産で割った総資産回転率や、総資産を自己資本で割った財務レバレッジはほぼ横ばいだったが、売上高純利益率は4.8%と前の期の2.5%から改善。ROEを押し上げた。

このほかにも、総資産利益率(ROA)や投下資本利益率(ROIC)などといった財務指標がある。それぞれ特徴があり、目的に合わせて活用すれば企業の実力をより評価しやすくなる